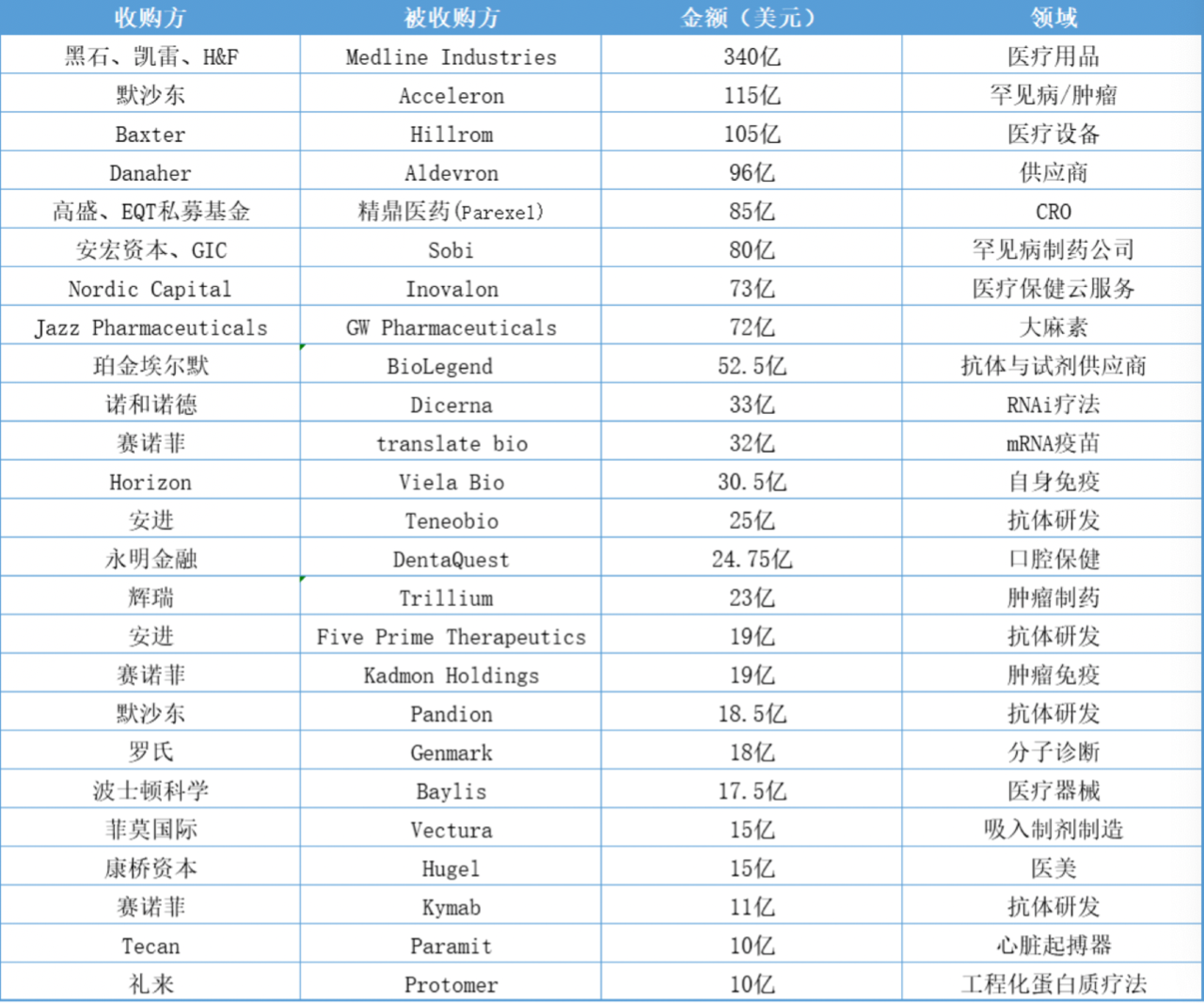

根據公開數據的不完全統計,自2021年初至今,全球醫藥行業進行了近30起超過10億美元的并購,總金額近1340億美元。其中交易金額最高的是由黑石集團、凱雷集團和Hellman & Friedman組成的私募股權公司財團,以總金額340億美元達成了收購醫療用品公司Medline Industries Inc.的協議,這也將是有史以來規模最大的杠桿收購交易之一。

圖片圖 | 2021年10億美元及以上并購案(根據公開數據整理)

從企業層面來說,最受矚目的應該是默沙東115億美金對于Acceleron的收購。這也是今年以來制藥領域數額最高的一筆并購交易。

從領域來看,腫瘤依舊是各大藥企最關注的方向,罕見病也逐漸成為大型跨國藥企重金布局的領域。因疫情大火的核酸藥物研發領域也收獲了兩筆超30億美金的交易。

從細分并購標的不難看出,除了能在其中看到當下全球制藥領域的縫合和趨勢外,藥企更關注的是如何通過“買買買”來與自身的管線、產品或平臺產生協同效應。

默沙東:尋找K藥之外的動力

2021年對于默沙東來說是大動作不斷的一年。2021年2月,默沙東以18.5億美元收購Pandion Therapeutics;2021年9月30宣布,以總價值約合115億美元的價格收購Acceleron制藥,雖然這個價格曾被認為低估了Acceleron制藥的內在價值,也一度被Acceleron制藥的股東反對,但該交易還是最終落錘,并將在今年Q4完成。

Pandion 是一家臨床階段的生物技術公司,專注于自身免疫性疾病新療法的開發。該公司的主要候選新藥 PT101是一種IL-2 突變蛋白,可選擇性地激活和擴增調節性 T 細胞,有治療潰瘍性結腸炎和其他自身免疫性疾病的潛力,其Ia 期臨床試驗已于今年年初完成并達到了主要終點。該公司的研發管線中還包括用于多種自身免疫性疾病的 PD-1 受體激動劑。

Acceleron制藥專注于轉化生長因子(TGF)-β超家族蛋白的開發,其主要候選藥物 Sotatercept具有改善肺動脈高壓(PAH)患者病情的潛力,目前該藥正在進行III期臨床試驗。

默沙東目前的營收很大程度上依賴Keytruda的銷售,從今年第三季度的銷售數字上看,Q3全球總營收為132億美元,Keytruda營收為45億美元,占到了34%。盡管K藥現在銷售依然強勁,但其專利將在2028年到期。此前公開數據顯示,Q3 O藥在日本的銷售已經超過K藥,在當下PD-1日趨激烈的競爭中,除了尋找K藥更大范圍的業績增長點之外,默沙東也需要尋找K藥以外的增長動力。

賽諾菲:買買買,最頻繁

收購本就是跨國藥企實現快速增長和技術迭代的好方式,在今年的賽諾菲身上尤為明顯。其在今年完成超過10億美元的收購案有3起,分別是32億美元收購mRNA疫苗技術公司Translate Bio、19億美元收購公司Kadmon 、11億美元收購公司Kymab。

今年8月,賽諾菲對于Translate Bio的收購似是在新冠疫苗研發一役之后的覺醒。作為疫苗研發巨頭,執著于傳統疫苗的賽諾菲在新冠疫苗研發戰役中并未占得什么先機,而以Moderna和BioNTech為代表的mRNA疫苗公司卻做出了全球有目共睹的成績。面對先進的技術,賽諾菲沒有理由拒絕,而合作之后體驗不錯的Translate Bio自是收購目標。

除了收購公司外,賽諾菲還在今年6月宣布為mRNA疫苗建立“卓越中心”(mRNA Center of Excellence),目標是在2025年將至少將6款候選疫苗送入臨床,并計劃每年豪擲4.76億美元支持研發。

而在今年1月和9月對于Kymab及Kadmon的收購,更似是賽諾菲的常規操作。

Kymab的主打產品是靶向OX40L的單抗KY10055,擬用于治療皮炎;另一款重要的產品是靶向ICOS的單抗KY1044,針對晚期實體瘤的治療。從Kymab的產品可以看出,這是一家以抗體研發為主針對自身免疫疾病和腫瘤免疫疾病的公司。

賽諾菲收購的另一家抗腫瘤藥物公司Kadmon也是技術實力很強的上市公司,該公司主要創辦者Sam Waksal是一位風云人物,他曾推出“重磅藥物”西妥昔單抗,也曾拯救過被GSK放棄的藥物。

從賽諾菲的“大額已購清單”可以看出,疫苗、抗腫瘤藥物、自身免疫疾病藥物仍是賽諾菲布局的重中之重。從2021年第三季度的財報中也可看出一二,賽諾菲Q3收入達到104.32億歐元(約120億美元),同比增長 10.1%。首席執行官Paul Hudson表示兩位數的增長是來自用于治療特應性皮炎和哮喘的度普利尤單抗出色表現、疫苗的創紀錄銷售和消費者保健業務(CHC)的增長。

安進:優勢互補 管線擴充

3 月 4 日,安進宣布以 19 億美元收購 Five Prime Therapeutics 公司;7月27日,宣布收購美國生物技術公司Teneobio,總金額接近25億美元。

Five Prime Therapeutics 的核心資產是一款潛在 First-in-class 的抗 FGFR2b 單抗 bemarituzumab。在去年 11 月份公布數據的一項一線治療胃及胃食管交界處癌(GEJ)的 II 期臨床 FIGHT 研究中,bemarituzumab 順利達到了 PFS、OS 和 ORR 3 項療效終點。此前,再鼎醫藥已與Five Prime達成合作協議,獲得這款創新療法在大中華區的開發權益。9月份,CDE官網顯示,這款藥物擬納入突破性治療品種。

而對于Teneobio的收購使得安進獲得Teneobio專有的雙特異性和多特異性抗體技術,并獲得Teneobio全人源重鏈抗體平臺及其他相關技術以進一步增強安進現有的抗體開發能力。除了獲得技術平臺外,安進還通過這次交易獲得了處于臨床早期開發階段的雙抗TNB-585。

對于這兩次收購,安進曾表示這將擴充自身研發管線。尤其是,作為率先開創了應用T細胞銜接器和多種雙特異性生物制劑先河的公司,Teneobio的收購無疑是使安進本身的抗體研發如虎添翼。從上半年業績來看,雖然同比有所增長,但根據全年業績預估的整體進度,安進還沒有從疫情的影響和仿制藥的沖擊中完全恢復。正如安進執行副總裁Murdo Gordon此前所說:“患者就診情況會繼續改善,但目前仍低于新冠大流行之前的水平。”

輝瑞:加強血液瘤產品實力

新冠疫苗的銷售和新冠口服藥物的即將上市,讓輝瑞在2020、2021年賺夠了眼球和收入。

輝瑞2021年的三季度財報顯示,新冠疫苗Comirnaty第三季度銷售總收入近130億美元使得輝瑞將疫苗全年銷售預測上調了7.5%,至360億美元。而輝瑞第三季度營收為241億美元,超出市場預期。

曾因仿制藥等業務的剝離而收入大減的輝瑞已經實現了完美蛻變,似有重回全球藥企榜首之勢。荷包再次充盈的輝瑞并沒有敗家,依舊是選品慎重。今年8月以近23億美元的價格收購Trillium Therapeutics,已是輝瑞的大手筆。

Trillium是一家專注于開發癌癥療法的公司,該公司正在開發的兩個領先分子是TTI-622和TTI-621。TTI-622和TTI-621是SIRPα-Fc融合蛋白,目前處于Ib/II期開發階段,適應證主要集中在血液惡性腫瘤。很顯然,這次收購是為了補充輝瑞血液瘤產品管線。

對于Trillium的收購也同樣是在經過深入接觸之后才進行的。去年9月,輝瑞向Trillium投資2500萬美元,Trillium的腫瘤學研發集團高級副總裁兼首席科學官Jeff Settleman也加入了輝瑞的科學顧問委員會。

羅氏:診斷還是會牢牢抓住的

新冠疫情之于羅氏,似一把雙刃劍。新冠口服藥AT-527研發失敗對于羅氏來說就像一個大寫的“痛”,畢竟默沙東的新冠口服藥Molnupiravir(莫努匹韋)已經上市,輝瑞的新冠口服藥Paxlovid試驗結果數據喜人,也即將上市。

而在制藥業務中的失敗,羅氏在診斷業務中找回了勝利。

據羅氏2021年第三季度財報顯示,由于新冠疫情的影響,羅氏的制藥部門2021年第一季度收入出現負增長,為-9%。到了第二季度稍有好轉,增長為4%,第三季度增長為5%,第三季度收入118億瑞士法郎(約合129億美元),與去年相差無幾。而診斷業務中,羅氏一直穩坐IVD領域頭把交椅。其前三季度診斷方面總收入為133.05億瑞士法郎(約927.46億元),同比增長38%,第三季度增長了18%。

大幅增長的業務領域沒有理由不繼續投入,所以羅氏又花了18億美元買下分子診斷解決方案供應商GenMark Diagnostics。

這次的收購,羅氏看中的是GenMark的“綜合征測試產品組合”。GenMark 的ePlex 系統可以提高實驗室效率,也可補充羅氏目前的分子診斷產品,以便更快速的檢測到引起呼吸道疾病的多種病原體。

諾和諾德:持續投入RNAi療法

作為糖尿病藥物巨頭,諾和諾德并沒有因糖尿病藥物的銷售持續增長而拒絕嘗試新技術。

諾和諾德2021年第三季度財報顯示,其前三季度總營收同比增長13%,達到1024.67億丹麥克朗(約992.8億元),其治療糖尿病的GLP-1藥物Ozempic和Rybelsus同比增長24%。

在主要藥物持續增長的同時,諾和諾德又豪擲33億美元收購了RNA干擾(RNAi)治療藥物公司Dicerna。如此大手筆的收購,諾和諾德自然不是一時頭腦發熱就買了,而是從2019年就開始與Dicerna合作開發RNAi療法。

諾和諾德對Dicerna專有的GalXC RNAi平臺技術也很有信心,希望通過這一技術平臺合作探索30多個肝細胞靶標,以期為慢性肝病、非酒精性脂肪性肝炎(NASH)、2型糖尿病、肥胖和罕見疾病在內的多種疾病提供更多的臨床候選藥物。

禮來:爭奪糖尿病霸主地位

7月14日,禮來宣布收購私人生物技術公司Protomer,交易金額為10億美元。

成立于2015年的Protomer是一家專注于工程化蛋白質療法開發的公司,其產品具有改善糖尿病患者葡萄糖水平過高問題的潛力。Protomer已經使用該技術平臺推進了一系列治療候選藥物,包括能夠感知血液中血糖水平并在全天根據需要自動激活葡萄糖應答性胰島素的藥物。此前,禮來通過加入青少年糖尿病研究基金會,為這家初創公司提供過風險投資,收購整個公司之前,禮來已經擁有了Protomer近14%的股份。

對于禮來而言,糖尿病領域絕對是一個至關重要的板塊。繼度拉糖肽之后,禮來也一直在加快下一張糖尿病王牌的問世,10月26日,禮來宣布已經向美國FDA和歐盟EMA提交了tirzepatide的新藥上市申請。而對于“對手”諾和諾德對于葡萄糖反應性胰島素已經開始的一項實驗項目的第一階段試驗,此前稍顯落后的禮來或許將通過收購Protomer跟上步伐。

從今年10億美元以上的并購情況可以看出,創新對于大藥企同樣非易事。12月20日至22日,2021’中國醫藥企業家科學家投資家大會將在杭州舉辦。屆時,上海醫藥、華東醫藥、先聲醫藥等大咖將共話“大藥廠如何借助自身生態系統優勢引領創新?”更有來自產業界、科學界、投資界的大咖們將共同探討交流,期待您的到來!